Строки балансового отчета

Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности (далее — БФО). Он содержит информацию для собственников и инвесторов об имуществе и обязательствах организации на отчетную дату, а также отражает ее финансовое положение. Кроме того, баланс сдается в ИФНС.

В этой статье разберем:

- где в 1С 8.3 находится бухгалтерский баланс;

- как в 1С Бухгалтерия 8.3 сформировать баланс и посмотреть, из чего сложилось значение показателя по каждой строке;

- как детализировать строки, если нужно расшифровать существенный показатель;

- где найти и как проверить контрольные соотношения баланса.

Общие правила подготовки и сдачи бухгалтерского баланса

Обязанность формировать бухгалтерскую отчетность установлена законодательством (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Отчетность может быть:

- годовая — составляется за год;

- промежуточная — составляется за период менее года;

- ликвидационная — составляется при реорганизации или ликвидации экономического субъекта.

- Состав регламентированной отчетности может различаться.

- Полная БФО состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

- В состав отчетности по упрощенной форме входят бухгалтерский баланс и отчет о финансовых результатах. Подробнее о том, кто имеет право применять упрощенные формы БФО, — в статье Особенности представления баланса по упрощенной форме

- БФО некоммерческих организаций включает в себя бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

- Не позднее 3 месяцев после окончания отчетного периода годовая БФО сдается в налоговую в электронном виде.

ФНС формирует и ведет Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО), где заинтересованные пользователи могут получить информацию (Приказ ФНС РФ от 13.11.2019 N ММВ-7-1/569@). Подробности — в нашей статье Пользователи бухгалтерской отчетности.

Перед составлением БФО выполните подготовительные процедуры:

- проведите инвентаризацию имущества и обязательств — сверьте фактические данные с данными бухгалтерского учета;

- удостоверьтесь, что все документы проведены;

- проведите реформацию баланса (операция осуществляется заключительными записями 31 декабря после того, как в бухучете отражены все хозяйственные операции за год): Операции — Закрытие месяца — Реформация баланса;

- проверьте ОСВ — как это сделать, смотрите в наших статьях: Тотальная проверка ОСВ и Оборотно-сальдовая ведомость;

- проанализируйте состояние бухгалтерского учета в 1С с помощью отчета Анализ состояния бухгалтерского учета (Отчеты — Экспресс-проверка — Список возможных проверок— Анализ состояния бухгалтерского учета);

- определите существенные показатели, которые нужно отразить в отчетности обособленно (п. 11 ПБУ 4/99, Приказ Минфина РФ от 02.07.2010 N 66н).

Бухгалтерский баланс в 1С 8.3 — пошаговая инструкция по формированию

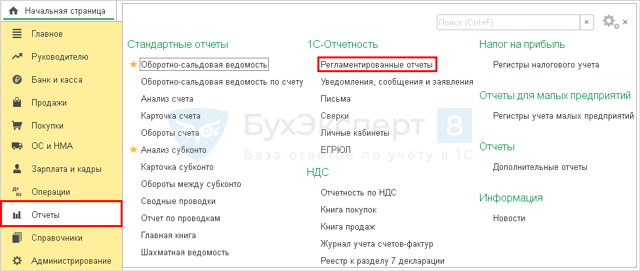

Бухгалтерский баланс в 1С 8.3 — где найти?

- Перед тем как формировать баланс в 1С, разберемся, где он находится.

- В разделе Отчеты откройте Регламентированные отчеты — Отчеты.

- По кнопке Создать раскройте перечень Видов отчетов.

Бухгалтерский баланс в 1С 8.3 — как сформировать?

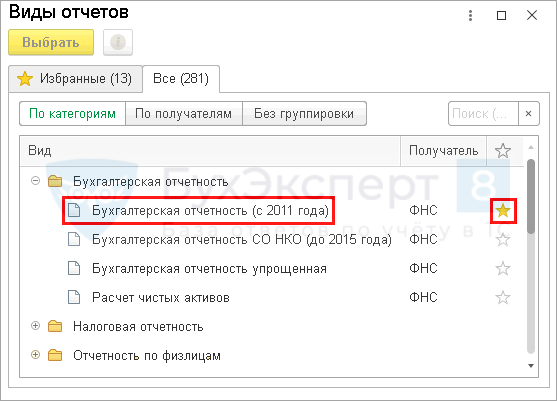

В папке Бухгалтерская отчетность выберите:

- Бухгалтерская отчетность (с 2011 года) — если формируете полную БФО;

- Бухгалтерская отчетность упрощенная — если имеете право применять упрощенные формы БФО.

Чтобы в дальнейшем быстро найти нужный отчет, добавьте его на вкладку Избранное, отметив звездочкой.

Подробности о том, как просто поместить объект в Избранное, смотрите в статье Как настроить быстрый доступ к любому элементу 1С — Избранное

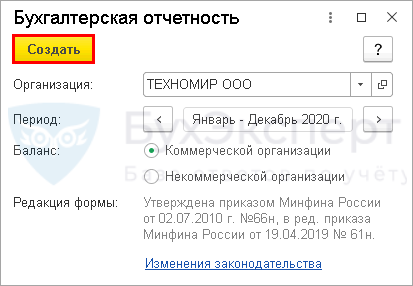

Укажите период составления отчета. Поле Редакция формы заполнится автоматически.

- По кнопке Создать откройте форму с перечнем отчетов, входящих в состав бухгалтерской (финансовой) отчетности.

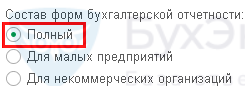

- Если в настройках Учетной политики (Главное — Учетная политика) выбрать Состав форм бухгалтерской отчетности:

- к необходимому набору форм БФО можно сразу пройти из списка задач (Главное — Задачи организации).

- Сделать это можно несколькими способами:

- выполните задачу из списка, перейдя по гиперссылке с названием задачи;

- наведите курсор на название задачи и щелкните правой клавишей мышки, из открывшегося списка выберите Выполнить задачу.

- По кнопке Сформировать отчет откройте форму с перечнем отчетов, входящих в состав БФО.

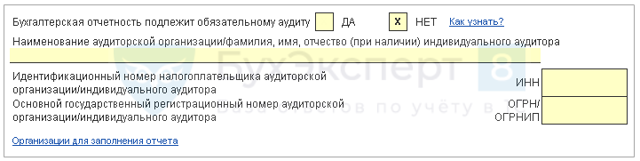

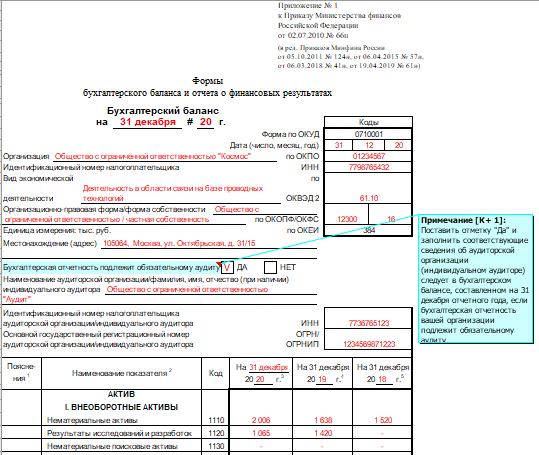

Титульный лист бухгалтерского баланса

Реквизиты организации и коды в титульном листе заполнятся автоматически данными из карточки Организации (Реквизиты организации). Ячейки с желтой заливкой можно отредактировать вручную.

В поле Номер корректировки автоматически подставляется значение «0». Если вы обнаружили существенную ошибку и в связи с этим представляете в налоговую исправленный баланс, укажите «1» для первой корректировки, «2» — для второй и т. д.

В каких случаях нужно составлять исправленную отчетность, рассмотрено в статье Существенность в исправлении ошибок.

В поле Вид сдачи отчетности значение:

- Обычная — проставляется по умолчанию;

- Ликвидационная — выберите, если составляете ликвидационный баланс при реорганизации или ликвидации.

Бухгалтерский баланс составляется только в тыс. руб., поэтому выбор иной единицы измерения в форме отчета не предусмотрен.

Укажите, подлежит ли бухгалтерская отчетность обязательному аудиту — в соответствующей строке выберите значение Да или Нет двойным кликом мышки. При необходимости вручную заполните сведения об аудиторе. Подробности смотрите в нашей статье Аудиторское заключение в 1С.

Заполнение разделов баланса

Чтобы в активе и пассиве баланса автоматически появились значения, нажмите кнопку Заполнить и выберите:

- Все отчеты — для всех отчетов БФО по общему списку, если хотите заполнить все отчеты, а не только баланс;

- Текущий отчет — только для выбранной формы отчетности, если хотите заполнить один баланс.

Показатели в балансе — конечный остаток по счетам бухгалтерского учета на отчетную дату. Особенности отражения значений по конкретным строкам рассмотрены в статье Алгоритм заполнения баланса по обычной форме.

Ячейки в табличной части отчета выделены цветом:

- светло-зеленым — заполняются автоматически, но можно изменить значение или порядок заполнения;

- желтым — данные вносятся вручную;

- темно-зеленым — автоматический расчет на основе значений из других ячеек, изменить нельзя;

- белым — не редактируется.

Можно изменить порядок заполнения светло-зеленой ячейки, встав курсором на нужную ячейку и выбрав в нижней части формы:

- не заполнять автоматически — при повторном формировании отчета ячейка будет пустой, ее цвет поменяется на желтый;

- заполнять автоматически без корректировки — останется исходный порядок заполнения;

- заполнять автоматически с корректировкой — данные заполнятся, но значение будет вычислено с учетом корректировки, цвет ячейки в табличной форме отчета поменяется на светло-розовый, а в поле в нижней части формы будет расхождение между первоначальным и текущим значением показателя.

Расшифровка данных баланса

- Чтобы понять, из чего сложилась сумма в той или иной строке баланса, встаньте курсором в нужную ячейку и нажмите кнопку Расшифровать в верхней части формы (либо по правой кнопке мыши выберите в открывшемся меню пункт Расшифровать).

- Если нужна полная расшифровка всех строк, курсор установите правее за границей баланса на сером фоне и также нажмите кнопку Расшифровать.

- Расшифровка строки имеет следующий вид:

Расшифровать строки баланса можно только после того, как заполнены значения по кнопке Заполнить.

Настройка состава строк

Существенными являются показатели отдельных активов и обязательств, если они:

- так влияют на финансовое состояние организации, что без них нельзя его адекватно оценить;

- могут повлиять на решения заинтересованных пользователей отчетности.

Существенные значения активов и обязательств надо показать в бухгалтерском балансе обособленно (п. 11 ПБУ 4/99).

Для этого по ссылке Настройка состава строк откройте форму Настройка расшифровки отдельных показателей бухгалтерского баланса.

Выставьте флажки напротив тех показателей, которые хотите дать обособленно в балансе. Нажмите кнопку ОК и перезаполните баланс по кнопке Заполнить.

- Строка отчета будет детализирована:

Добавление строк баланса

Если показатель об отдельных активах или обязательствах является существенным, но для его детализации не хватает строк, можно включить новую строку в баланс по гиперссылке Добавить строку.

Проверка баланса

Контрольные соотношения для проверки корректности бухгалтерской (финансовой) отчетности, в том числе упрощенной, даны в Письме ФНС РФ от 31.07.2019 N БА-4-1/15052@. Перед отправкой отчетности в налоговую проверьте баланс на наличие ошибок. В 1С это можно сделать из формы отчета: кнопка Проверка — Проверить контрольные соотношения.

- Выставьте флажок Отображать только ошибочные соотношения — в отчет будут выведены исключительно те показатели, по которым выявлены расхождения.

- Если есть ошибки, то их следует проанализировать, исправить и корректный баланс сдать в ИФНС.

Печать баланса

- По кнопке Печать выведите список печатных форм.

- В зависимости от того, в чей адрес будет представляться баланс, выберите печатную форму отчета:

- Формы в редакции Приказа Минфина России от 19.04.2019 № 61н — для собственников, акционеров, органов статистики;

- другие две формы — для налоговой.

По кнопке:

- Показать бланк — откройте форму Выбор печатной формы;

- Печать — отправьте отчет на принтер;

- Сохранить — сохраните отчет в нужном формате.

Выгрузка и отправка баланса в налоговую инспекцию

На заключительном этапе перед представлением баланса в налоговую выполните проверку отчета по кнопке Проверка — Проверить выгрузку.

Перечень обнаруженных ошибок отобразится в новом окне. При наличии ошибок исправьте их перед отправкой отчета.

- Если по результатам проверки будет выведено сообщение:

- можно представлять баланс в налоговую.

При подключенном модуле 1С-Отчетность доступен сервис онлайн-проверки отчетов. Чтобы проконтролировать правильность заполнения отчета на специальном сервере в интернете, по кнопке Проверка выберите Проверить в интернете.

Выгрузите отчет в файл по кнопке Выгрузить. При подключенном модуле 1С-Отчетность отправьте баланс в налоговую по кнопке Отправить.

Мы рассмотрели, где находится и как сделать баланс в 1С 8.3.

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.

ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт.

Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании.

Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов.

Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать.

В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

- Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

- АКТИВ

- I. Внеоборотные активы

- II. Оборотные активы

- ПАССИВ

- III. Капитал и резервы

- Уставный капитал

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль

IV. Долгосрочные обязательства

- Долгосрочные заёмные средства

- Долгосрочные оценочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

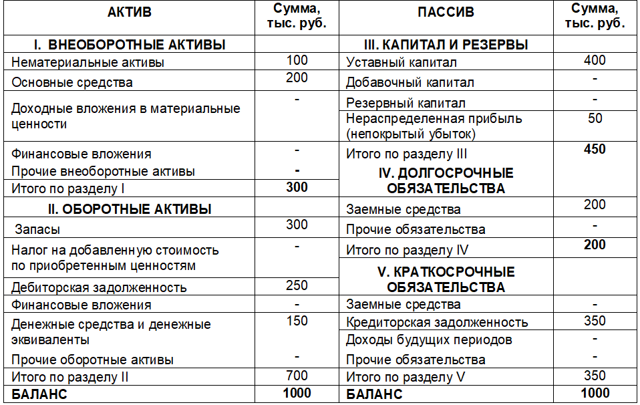

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

- нематериальные активы — 100 тыс. руб.;

- основные средства — 200 тыс. руб.;

- запасы материалов и товаров — 300 тыс. руб.;

- дебиторская задолженность покупателей — 250 тыс. руб.;

- деньги на расчётных счетах и в кассе — 150 тыс. руб.;

- уставный капитал — 400 тыс. руб.;

- нераспределенная прибыль — 50 тыс. руб.;

- долгосрочная задолженность по кредиту — 200 тыс. руб.;

- кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Порядок составления бухгалтерского баланса (пример)

Бухгалтерский баланс за 2020 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Несмотря на то, что актуальная для РФ форма 2020 г. бухгалтерского баланса — скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2020 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2020 года, так же как и бухгалтерский баланс за 2019 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2020 года с определенной периодичностью (месяц, квартал, год).

Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2020 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2020 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с ми по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Скачать бесплатно образец в К+

Скачать бесплатно образец в К+

Как составить бухгалтерский баланс – 2020 для ИФНС: правила и техника

Проверка бухгалтерского баланса | Как проверить бухгалтерский баланс? — Контур.Бухгалтерия

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

- органам госстатистики;

- банкам в случае заявки на кредит;

- инвесторам и спонсорам;

- контрагентам;

- администрации регионов, в которых работает компания.

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.

11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение.

Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

- Полное наименование организации.

- Адрес организации.

- Отчетная дата или период.

- Вид деятельности.

- Идентификационный номер.

- Организационно-правовая форма.

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д.

Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе.

Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

- В строке 1180 баланса вычтите показатели — результат должен совпасть со строкой отчета 2450.

- В строке 1420 баланса вычтите показатели — результат должен совпасть со строкой отчета 2430.

- В строке 1370 баланса вычтите показатели — результат должен совпасть со строкой отчета 2400.

Сравним показатели Баланса и Отчета об изменениях капитала:

- Показатели строки 1310 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Уставной капитал).

- Показатели строки 1320 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Собственные акции, выкупленные у акционеров).

- Показатели строки 1360 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Резервный капитал).

- Показатели строки 1370 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Нераспределенная прибыль).

- Показатели строки 1300 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Итого).

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

- Вычтите показатели строки 5100 в пояснениях (графа На конец периода) — результат должен совпасть с показателем строки 1110 баланса (На конец отчетного периода).

- Вычтите показатели строк 5100 (На начало года) и 5110 (На конец периода) в пояснениях — результат должен совпасть с показателем строки 1110 баланса (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5110 (На начало года) — результат должен совпасть с показателем строки баланса 1110 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5200 (На конец периода) — результат должен совпасть с показателем строки баланса 1150 (на конец отчетного периода).

- Вычтите показатели в строках пояснений 5200 (На начало года) и 5210 (на конец периода) — результат должен совпасть с показателем строки баланса 1150 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5210 (На начало года) — результат должен совпасть с показателем строки баланса 1150 (на конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5220 (На конец периода) — результат должен совпасть с показателем строки баланса 1160 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5220 (На начало года) и 5230 (На конец периода) — результаты должны совпасть с показателем строки баланса 1160 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5230 (На начало года) — результат должен совпасть с показателем строки баланса 1160 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5301 (На конец периода) — результат должен совпасть с показателем строки баланса 1170 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5301 (На начало года) и 5311 (На конец периода) — результаты должны совпасть с показателем строки баланса 1170 (На конец прошлого отчетного периода).

- Вычтите показатели в строках пояснений 5311 (На начало года) — результат должен совпасть с показателем строки баланса 1170 (на конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5400 (На конец периода) — результат должен совпасть с показателем строки баланса 1210 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5400 (На начало года) и 5420 (На конец периода) — результаты должны совпасть с показателем строки баланса 1210 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5420 (На начало года) — результат должен совпасть с показателем строки баланса 1210 (На конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5510 (На конец периода) — результат должен совпасть с показателем строки баланса 1230 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5510 (На начало года) и 5530 (На конец периода) — результаты должны совпасть с показателем строки баланса 1230 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5530 (На начало года) — результат должен совпасть с показателем строки баланса 1230 (На конец года, предшествующего прошлому отчетному периоду).

- Показатель строки пояснений 5560 (Остаток на конец периода) должен совпасть с показателем строки баланса 1520 в части сумм краткосрочной кредиторской задолженности (На конец отчетного периода).

- Показатели строк пояснений 5560 (Остаток на начало года) и 5580 (Остаток на конец периода) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на эти даты.

- Показатель строки пояснений 5580 (Остаток на начало года) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на конец года, предшествующего прошлому периоду.

- Показатель строки пояснений 5700 (Остаток на конец периода) должен соответствовать показателю строки баланса 1540 (На конец отчетного периода).

- Показатель строки пояснений 5700 (Остаток на начало года) должен совпасть с показателем строки баланса 1540 (На конец прошлого периода).

Сравним показатели Баланса и Отчета о движении денежных средств:

- Показатель строки отчета 4500 (На конец текущего периода) должен совпасть с показателем строки баланса 1250 (На конец текущего периода).

- Показатели строк отчета 4450 (На начало текущего периода) и 4500 (На конец прошлого периода) должны совпасть с показателем строки баланса 1250 (На конец прошлого периода).

- Показатель строки отчета 4450 (На начало прошлого периода) должен совпасть с показателем строки баланса 1250 (На конец года, предшествующего прошлому периоду).

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.

Обработка бумажных документов — весомая часть работы бухгалтера. Чем больше бумаг, тем дольше сотрудник решает задачу по их вводу в учетную систему. Автоматическое распознавание документов поможет ускорить этот процесс и освободить время бухгалтера для более важных задач.

, Елена Космакова

Первичный документ — основание для составления бухгалтерской проводки. Поэтому важно вносить в бухгалтерскую базу все документы. Главное — не допускать ошибок. Расскажем, как ускорить ввод первички, уменьшить риск ошибок и освободить бухгалтера от рутины.

, Елена Космакова

Бухгалтерия — это не только отчетность в налоговую и забивание бумажек в базу. Это центр, который собирает сведения о работе компании. Нужно узнать операционную прибыль — директор идет в бухгалтерию. Поставщик предъявляет претензии о невыполнении работ — директор звонит бухгалтеру и просит скан акта выполненных работ. И так до бесконечности.

, Елена Космакова

Понятие балансового отчета. Форма балансового отчета

Раздел «Пассивы» включает в себя «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Подраздел «Капитал и резервы» включает в себя строку «Уставный капитал» — те средства, которые вносят учредители, образуя компанию, и логически подразумевается, что в дальнейшем на эти средства будет осуществляться основная деятельность. Но на практике для этого только уставного капитала организации оказывается недостаточно.

Если какой-либо добавочный капитал попадает в компанию, он записывается в одноимённой строке в подразделе «Капитал и резервы». В данном подразделе содержится важная строка «Нераспределённая прибыль» — прибыль, которая по тем или иным причинам не отделилась от компании. Т.е.

если компания осуществляла свою деятельность какое-либо количество времени, заработала прибыль и не вывела её за пределы (например, на оплату кредитов или прочей задолженности), то эта прибыль записывается в данной строке.

Неважно, были ли за эту прибыль приобретены какие-либо активы или деньги хранятся «в деньгах» — всё равно, если эти средства не отчуждены от компании, то они указываются в данной строке.

По сути подраздел «Капитал и резервы» — это собственные средства компании, которые были сгенерированы ею за период её образования и деятельности.

Зачастую для своего развития компании привлекают кредиты, а также получают какие-либо финансовые обязательства перед своими контрагентами. Данную информацию можно получить из подразделов «Долгосрочные обязательства» и «Краткосрочные обязательства». Оба подраздела суммарно образуют обязательства компании.

Разность между ними заключена в том, что краткосрочные обязательства — это те финансовые обязательства, которые должны быть исполнены в ближайшие 12 месяцев, а долгосрочные обязательства — это обязательства, которые должны быть исполнены после ближайших 12 месяцев, т.е. по факту все остальные обязательства.

Краткосрочные обязательства включают в себя дебиторскую задолженность — текущую задолженность перед контрагентами компании, которую нужно погасить в ближайший год.

Ведь компания в процессе развития тоже пользуется услугами других сторонних организаций, тем самым образуя свою дебиторскую задолженность за оплату этих продуктов/услуг, как правило, подобная задолженность является именно краткосрочной и должна быть погашена весьма оперативно, т.е. укладываясь в срок 12 месяцев.

Так же в краткосрочную задолженность попадают обязательства по налоговым платежам, которые должны быть погашены в ближайший год. Важной является строка «Заёмные средства» — это именно те обязательства по непосредственно заёмным средствам, которые компания должна погасить в ближайший год, т.е. её краткосрочная кредитная нагрузка.

Также в данном подразделе фигурирует строка «Прочие обязательства», куда попадают все остальные обязательства, объединённые по признаку необходимости исполнения в ближайший год.

Долгосрочные обязательства — это тот раздел, который включает в себя те обязательства, которые должны быть погашены в срок после ближайших 12 месяцев, т.е. все остальные обязательства. В данном подразделе находится строка «Заёмные средства» — средства, которые организация должна оплатить в срок свыше 12 месяцев с даты публикации отчётности.

И если компания не справляется со своей долговой нагрузкой, то происходит перетекание из долгосрочных заёмных средств в краткосрочные заёмные средства. Если же дела у компании идут нормально, то постепенно сокращаются долгосрочные заёмные средства, перетекая в краткосрочные и погашаясь при совершаемых компанией платежах.

Также в подразделе «Долгосрочные обязательства» фигурируют строки «Отложенные налоговые обязательства и прочие обязательства», которые объединены по признаку необходимости погашения спустя ближайший год.

Однако компания при наличии возможности и желания может по своему усмотрению погасить не только краткосрочные обязательства, но и долгосрочные тоже (при наличии средств).

Бухгалтерский баланс (форма №1): бланк и сроки сдачи, составление

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 0710001.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

- Первым делом годовой баланс нужно представить в ФНС.

- Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

- Срок сдачи бухгалтерского баланса за 2019 год — до 31 марта 2020 включительно.

Раньше один экземпляр баланса в составе бухгалтерской отчетности нужно было направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). С отчетности за 2019 год такая обязанность отменена.

Исключение — организации, чья отчетность содержит гостайну, и те, кого обязало Правительство РФ.

Отчетность за 2020 год все организации обязаны представлять в электронном виде через оператора ЭДО. Еще отчетность за 2019 год субъекты малого предпринимательства могли сдавать на бумаге, теперь это запрещено.

Как составить бухгалтерский баланс

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2020 год бухгалтеры в том числе укажут данные за 2019 и 2018 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей.

Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н).

Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатно